Unidad de Auditoría Interna

Unidad de Auditoría Interna

La Unidad de Auditoría Interna en la Universidad Nacional de Jujuy, fue creada por Resolución R. 871/94 del 13/09/94, que según su reglamento estará a cargo de un funcionario denominado Auditor Interno Titular, cargo al que se accede a través de Concurso Publico.

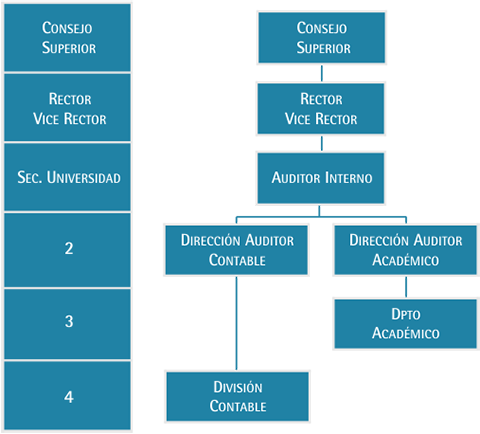

La estructura de la UAI, se encuentra aprobada por Res. CS. 379/07.

Unidad de Auditoría Interna

El artículo 59 bis de la Ley de Educación Superior N° 24521 establece que “El control administrativo externo de las instituciones de educación superior universitarias de gestión estatal es competencia directa e indelegable de la Auditoría General de la Nación que, a tales efectos, dispondrá de un área específica con los recursos humanos y materiales adecuados para llevar a cabo esta tarea. Todas las instituciones de educación superior universitarias de gestión estatal deben generar mecanismos de auditoría interna que garanticen transparencia en el uso de los bienes y recursos.”

El artículo 102º de la Ley de Administración Financiera Nº 24156 establece: “La auditoría interna es un servicio a toda la organización y consiste en un examen posterior de las actividades financieras y administrativas de las entidades a que hace referencia esta Ley, realizada por los auditores integrantes de las Unidades de Auditoría Interna.

Las funciones y actividades de los auditores internos deberán mantenerse desligadas de las operaciones sujetas a su examen.”

Por otra parte, en este artículo 102º, en el último párrafo se establece el principio que veda a las Unidades de Auditoría Interna la posibilidad de realizar actividades de gestión.

Lo esencial de esta exigencia se centra en la necesidad que quien tiene una función que integra el sistema de control interno de una jurisdicción o ente, actúe con independencia de criterio, es decir, que su análisis y la conclusión que le merezca aquello que examina sea imparcial y ecuánime.

Esta independencia dota al auditor de la más amplia libertad para decidir el planeamiento de sus tareas, así como los sistemas, métodos y procedimientos a aplicar, y el alcance a otorgar a sus labores, para llegar a las conclusiones que libremente considere que corresponden. Asimismo, tal cualidad posibilita que, al redactar sus respectivos informes, no medien interferencias acerca de su contenido y el lenguaje técnico a utilizar.

La Unidad de Auditoria Interna elabora hasta octubre de cada año un Plan Anual de Trabajo, para ser ejecutado en el siguiente ejercicio, que es aprobado por la Universidad Nacional de Jujuy y puesto a conocimiento de Auditoria General de la Nación; y que a su vez forma parte de un Plan Estratégico de Auditoria Plurianual, en el que se asignan plazos y recursos humanos para la producción de tareas, actividades, y proyectos de auditoria propiamente dichos, que por la finalidad, objeto, misión y dinámica de nuestra Institución, abarcan desde el control económico-financiero-contable-procedimental de manejo de fondos públicos, al control de emisión de títulos, otorgamiento de becas, acreditación de carreras, responsabilidad ambiental, costos de no calidad, obra pública, proyectos de investigación, Tecnologías de la Información y las comunicaciones, etc.; siendo un servicio integral e integrado otorgándole a las Máximas Autoridades herramientas para que efectúe una toma de decisiones con el menor grado de riesgo posible.

Desde su creación la UAI funcionó con dependencia jerárquica de la autoridad superior del organismo (Rector/a) y coordinada técnicamente por la Sindicatura General de la Nación (SIGEN), dando cumplimiento a las recomendaciones y proyectos derivados de la misma, enviando para su conocimiento, todos los informes y requerimientos conforme al Planeamiento Anual de Auditoría Interna, el cual constaba con aprobación de la SIGEN, y en conformidad con la máxima autoridad de la institución universitaria, hasta la emisión del dictamen de la Procuración del Tesoro de la Nación (IF-2022-128362119-APN-PTN), y la consiguiente modificación de la estructura orgánica de la SIGEN en el año 2023.

Misiones

- Le compete a la Unidad de Auditoría Interna examinar en forma independiente, objetiva, sistemática y amplia el funcionamiento del sistema de control interno establecido en la Universidad Nacional de Jujuy, sus operaciones y el desempeño en el cumplimiento de sus responsabilidades financieras, legales y de gestión, formándose opinión e informando acerca de su eficacia y de los posibles apartamientos que se observen.

- Brindar asesoramiento, en aspectos de su competencia, a los responsables de darle solución a los problemas detectados, con una orientación dirigida a agregar valor al conjunto de la organización.

Funciones

- Realizar la planificación anual de Auditoría considerando los recursos disponibles a ese momento.

- Ejecutar la planificación anual, con asesor aprobado por el Rector de la Universidad Nacional de Jujuy considerando que la práctica de auditoría interna se ejercerá observando las normas generales de control interno y el resto de la normativa vigente al respecto.

- Administrar y lograr la provisión de los recursos necesarios para cumplir su misión.

-

En particular, ejecutar los proyectos de auditoría según su objeto y observado según la pertinencia de los mismos lo siguiente:

- El adecuado funcionamiento de los Sistemas, en particular el de Control Interno.

- La correcta aplicación de la Normativa vigente (Leyes, Decretos, Reglamentos, Decisiones Administrativas, Manuales, Resoluciones y Disposiciones).

- La confiabilidad e integridad de la información producida.

- La economía y eficiencia de los procesos operativos.

- La eficacia y el desempeño de los distintos segmentos y operadores de la organización (Programas, Actividades, Proyectos, Sistemas, Procesos, etc.).

- La debida protección de los activos y demás recursos.

- La eficacia de los controles establecidos para prevenir, detectar y disuadir la ocurrencia de irregularidades y de desvíos en el cumplimiento de los objetivos.

- La evaluación de riesgos en los sistemas de gestión, con especial orientación a la implantación de medidas correctivas de deficiencias detectadas.

Niveles de control

Primer nivel: refiere a los controles internos que se llevan a cabo dentro de las diferentes áreas de la Universidad. Cada área tiene sus propios procedimientos y controles que se aplican en el día a día de las operaciones. Desde la necesidad hasta la aprobación final y el pago. Es un proceso continuo y asegura que las operaciones sean transparentes.

Segundo nivel: gestionado por la UNIDAD DE AUDITORIA INTERNA, que es común a todas las Universidades Nacionales. Esta Unidad se encarga de realizar auditorías amplias y sistemáticas, aplicando un Manual de Control Interno en conjunto con otros marcos normativos nacionales y propios. Verificamos que los procedimientos y la documentación de respaldo sean conformes a la normativa.

Tercer nivel: a cargo de Auditoria General de la Nación, organismo de control externo que depende del Congreso de la Nación.

Responsable de la UAI.: Auditor Interno Titular - CPN. Carlos Eduardo Manzur

E-mail: uai@unju.edu.ar

Tel: 3884708384

Horario de atención y/o consultas: Mañana de 7.30 a 13 Tarde de 16.30 a 20.30 hs.

Links de interes